“私车公用”的税务处理并不难!一次性给你说

发布日期:2024-07-01 浏览次数:910

还有就是企业和员工签订的车辆租赁协议,属于印花税规定的应税凭证,要按租赁金额的千分之一贴花。

一般应满足以下条件:

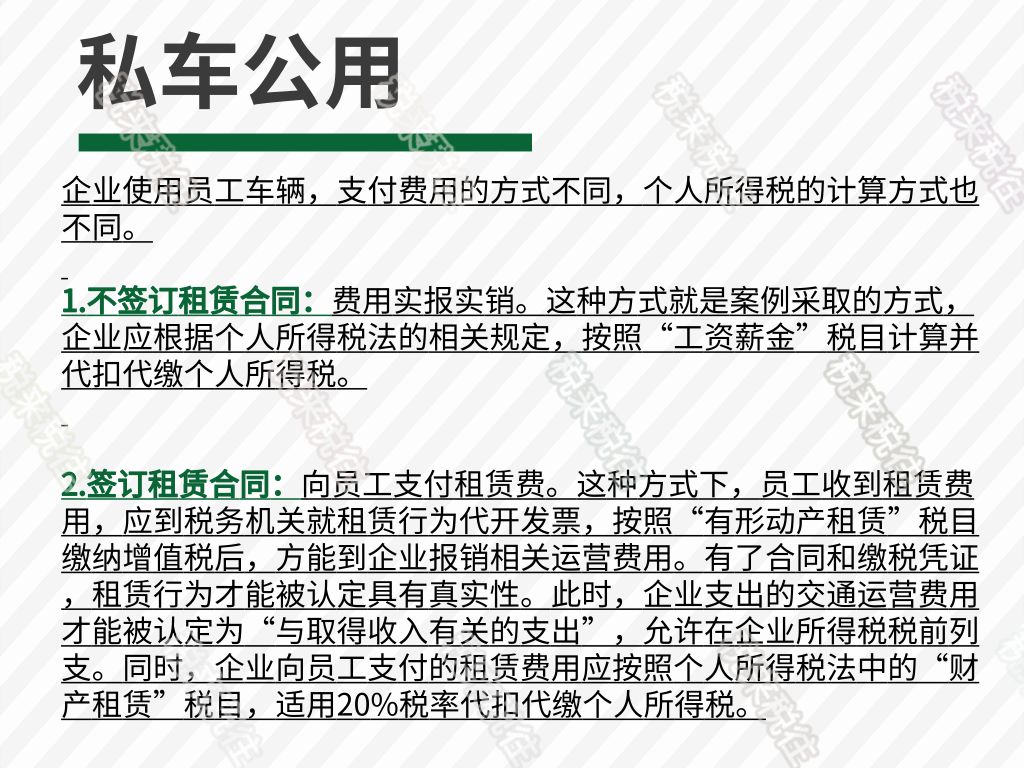

案例:李某和万某是某事业单位员工,上班时间将私家车交由单位使用,双方约定车辆保险费、维修费、折旧费等由个人负责,每月车辆租金或补贴为2000元。万某与单位签订租赁合同,李某没签合同而是拿车辆补贴。2016年8月两人各发生一次车辆维修费500元。

- 上一篇:« 4000多家企业被“拉黑”,神一样的金税三期到底

- 下一篇:公司如何合法地“开除”股东?合伙人和老板都 »